即使你从没有听说过美军的“常风行动”(Operation Frequent Wind), 也很可能看过有关它的画面。

“常风行动”是美军于1975年4月底在南越首都西贡陷落前实施的大规模撤侨行动,代表着美国对越南战争的介入彻底终止。该行动有大量照片和影像资料流传至今,几乎每个描写越战的记录片里,都有那个把直升飞机从航空母舰甲板上推到海里的镜头。

“计划周密, 保障有力”是美军的一贯作风, 这点在“常风行动”里得到了充分体现。美军行动前在情报、装备和机动兵力方面做了大量的准备工作, 并制定了各种应急预案,但在具体实施时却大多没有用到。与潜在的武力威胁相比, 当天的天气对行动的实质影响更大。机降航母时的拥挤和纷乱也难以事先预料。美军后来决定把直升机推到海里,就是为了腾出地方让更多的飞机降落。很多时候,是否能灵活处置并当机立断,往往更能考验指挥员的素质。

“常风行动” 本身的执行比较成功,但在象征意义上却常被用来代表越战的失败,这是个比较讽刺的结果。美联储自2008年金融危机以来的零利率政策和三次QE,是否也和越战一样徒劳无功,这点将由历史来判断,后人去评说。对于市场人士而言,越战已经盖棺论定, 而美联储的货币政策仍未落幕,与其争论实际效果,不如关心如何收场。

和当年美军处境相似,美联储如实施“常风行动”,最大的不确定性和操作难度同样来自于“天气”。具体来说,两股力量可能会对“降落”计划构成威胁,一是美国经济环境和金融条件的尾风过于强劲;二是来自海外经济体的侧风势急力猛。

在展开天气的讨论前,首先了解一下美联储版“常风行动”的规划情况。对此2015年1月7日公布的12月FOMC会议纪要批露了很多重要信息。从纪要内容判断,美联储对经济复苏和政策正常化继续坚持“战略上乐观,战术上谨慎”的态度。

首先纪要延续并(在某种程度上)强化了最近几个月以来的前瞻指引口径,显示美联储年中启动利率政策正常化的大政方针没有改变。FOMC 明显对于近期国内经济发展的形势感到满意,因此12月会议的焦点更多地转移到了正常化的时机、条件和工具(资产负债表、逆回购测试和托管帐户) 等具体问题。

此外,委员们虽然探讨了不同通胀预期指标的差别并且表示可能需要更多时间来评估,但综合考虑后,认为近期油价下跌对于经济和通胀的影响是暂时性的,且总体而言利大于弊,不觉得目前较低的通胀水平会阻碍政策正常化的进程。

尽管战略上乐观,但美联储在时间表上和战术实施上则采取谨慎态度,强调了决策、就业与工资、通胀等三个主要风险。

决策风险主要体现在“不对称”和“不可逆”上。“不对称”指目前利率已经为零无法变负,然而升息的空间却很大,所以“宁停三分,不抢一秒”。 “不可逆” 的意思是政策正常化经过前期削减QE和前瞻指引的一路铺垫,已成 “开弓没有回头箭”之势, 必须慎之又慎。

对上述决策风险, 美联储备祭出的法宝是“耐心”二字。纪要表明,之前耶伦在12月FOMC会议后记者会上的“至少不可能在随后两次会议上开始政策正常化进程”的定量表述,代表委员会的观点而非其她个人观点。这等于排除了2015年4月前升息的可能性。

就业和工资风险指的是美联储需要更多证据来准确评估劳动力资源闲置情况。委员会虽然对于“劳动力市场条件持续改善”达成广泛共识,但在季度预测中却适当下调了长期自然失业率(NAIRU)的水准,意味着失业率可能需要下降更多才能确保闲置的消除。此外还必须出现更多工资上升的迹象,以支持劳动报酬的持续增长。

FOMC在这里的潜台词是:失业率新的门槛值不再是5.5%,而可能是5.2%;小时工资的年率必须保持在目前的2%以上,并且出现稳步增加的迹象。鉴于2014年下半年以来失业率差不多每月下降0.1%,这意味着按12月的5.6%起算至少需要4个月才能“达标”。这个日程表和“耐心”所暗示的时间是一致的。说通俗一点,美联储对于就业和工资风险的态度是 “不见兔子不撒鹰”,而从他们的视野来看, 4个月内不太可能看到“兔子”的踪影。

通胀方面的风险,指的是通胀放缓过大甚至通缩的风险。FOMC综合各因素后,认为对整体通胀率(Core CPI Inflation) 的低预期明显反映了近期油价暴跌的因素,是属于暂时性的。考虑到油价下跌对于美国消费者支出的有利影响,委员们适当下调了2015年核心个人消费支出通胀率( Core PCE Inflation)预测,从原来的1.5-1.8%区间降到1.5-1.6%左右。

换句话说,对于通胀风险美联储“谨慎,但不特别担心”。纪要表示,尽管参会者希望等到“对于通胀恢复到2%目标有充分的信心”之后再行动,但如果核心通胀率水平接近甚至稍低于目前的水平,也有可能加息。

综上所述,单从纪要看,美联储小伙伴们的信心比较足,加息周期最有可能开始于FOMC的6月会议。对此金融市场比较有效率,12月FOMC以来“价入”(price in)的2015年底之前加息预期大约在60-75基点。

那么现在问题来了。纪要虽刚公布,12月FOMC会议却是近一个月前开的。从那时至今出现了不少新的情况。原本美联储最不担心的第三个风险即通胀下滑风险,近期随着原油价格的进一步下跌开始日益成为政策和市场的焦点。

12月FOMC会议前后, 原油价格仍在55-60美元之间(布伦特在60左右)且有停顿初步启稳的迹象。但圣诞节前后,原油的供应压力继续显现,美国通过放松原油出口管制增加页岩油竞争力打价格持续战,商业套保卖盘增加,基金则吐出前期吃进的头寸,油价又继续下跌了8-10美元左右。截止1月9日周五,布油已是50美元。

金融市场原先以为,油价愈低愈会节省居民开支并刺激消费,令美国及全球经济增长加快,也利好美国股市。但最近几天,投资者开始认真担心油价暴跌可能预示石油需求低迷,全球通缩压力正不断加大,世界经济停滞不前的风险加剧。随着油价“跌跌不休”,美股波动率有所上升,和原油的相关性也从负变正,调整的压力逐渐加大。

应该说市场的担心不是多余的。首先油价大跌会令整体商品价格受损,对于极度依靠出售原材料的新兴市场国家打击极大。而这些疲弱的经济体,近日已因为资金外流而饱受冲击,现在无疑雪上加霜。新兴市场国家表现不佳,会加大全球经济下滑风险。

其次,油价暴跌可能令油气行业包括美国的页岩油企业大幅削减资本开支,进而拖累经济表现。美国第三季度GDP年率+5%,看起来很美,但是有很多诸如国防支出增加、医保法案实施和贸易条件改善等一次性的因素,难长期维持在目前的水平。事实上,美联储预测和市场共识都认为美国2015年GDP增速在+3%左右。油价下跌之初,对于居民消费的正面影响传导比较快,对于企业投资的负面影响传导比较慢。但当跌幅过大时间过长时,边际效果会此消彼涨。

此外随着油价深跌,一些高负债的能源公司可能濒临倒闭并引发债务拖欠或违约,对美国信用债市场乃至整个金融市场可能带来负面影响。

低油价的最大危害,是可能会造成全球出现自我强化的通缩局面,其中尤以欧元区的风险最大。欧元区早前公布,12月的消费物价指数为-0.2%,是五年以来最低并第一次出现负数。虽说油价下跌的影响是主因,但背后也有经济疲弱和信心不足的因素。值得警惕的是, 欧洲的一些长期通胀预期指标出现了显著下滑,接近甚至低于2011年欧债危机时的水平。对欧洲央行来说,现在的问题已经不再是要不要采取行动,而是量宽的力度是否足够大到可以防止情况进一步恶化。

亚洲方面,正努力尝试“安倍经济学”的日本近期各项指标乏力,前期好不容易搞起来的CPI和PPI均有望走软, 前景不很乐观

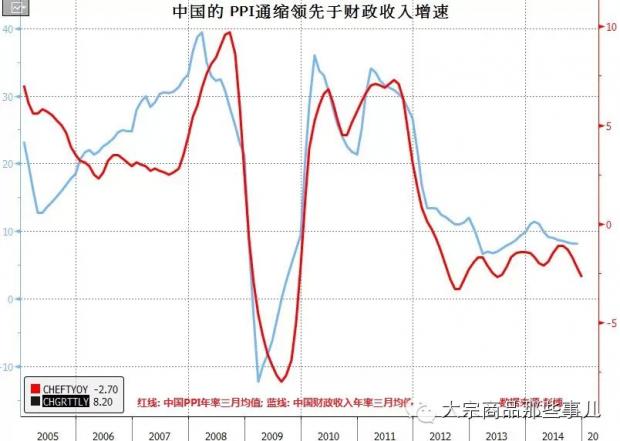

中国的宏观经济和价格指标同样令人担忧。CPI仅为1.5%,位于5年来的低位;12月PPI为-3.3%,为连续第35个月负增长,显示通缩压力有所加大。中国的PPI对于企业利润和政府财政收入增速有较强的领先作用,预示着2015年上半年的日子依然比较难过。说到这里插一句, 前几天央行的研究报告对于2015年全年CPI预测为2.2%。明显鸭梨有些大呀。赶快行动吧。

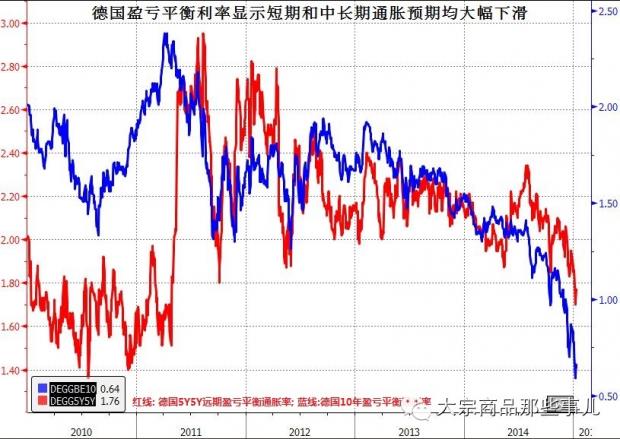

就连经济和市场“一枝独秀”的美国,自圣诞节以来也发生了比较令人瞩目的转变。美元指数继续升值,10年国债收益率跌了30多个基点,盈亏平衡利率(Breakeven)暗示的中长期通胀预期则下降17基点,接近5年低点(2010年QE2和2011年欧债危机时的水平)。

1月9日公布的12月非农就业数据显示新增就业人数较高,失业率降至5.6%,但美联储更为重视的工资数据却低于预期较多。小时工资增速年率不进反退,从2.2%降到1.7%。工资上涨是目前低油价拉低通胀路上唯一的“反抗力量”,最新的数据令人失望。

本来低油价对于美国经济而言犹如一股助推的“尾风”,当这股风变得过于强劲时,却加大了美联储按原定计划实施政策正常化行动的风险。原油作为一种重要的金融资产,价格大跌时不但拖累其他商品价格,带来的价格通缩效应亦会由一种金融资产扩散至另一类金融资产,产生连锁反应。低油价导致低通胀预期,造成债券的低收益率,再通过国际金融市场传导后进一步压低全球增长预期,形成恶性循环的不利局面。

可以说在过去的几周内,随着油价续跌、通胀放缓和工资乏力,美联储在12月FOMC上强调的三个风险中的第二项和第三项都已有所恶化。对此市场自然有所反应,决策者也不会视而不见。托马斯.杰弗逊曾说过:“Delay is preferable than error.(延期好于犯错),意思是“宁停三分,不抢一秒”。Oops, 一不小心,连第一个风险即决策错误的风险也加大了。

美军当年的撤退计划之所以叫“常风行动”,也许是因为稳定的常风最有利于直升机的飞行和降落,而风太大则会增加风险。美联储直升机在过去的6年中出动多次,总算有惊无险,最近借助风力更是一路平稳。如今眼看“降落”在即,天气却开始恶化,风速有些过强了些。它会如何应对,大家拭目以待。

2015年1月10日于纽约

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}